Решил что бы дневник не захламлять рассуждениями и потом было легче найти тему ММ.

Может кому-то будет интересно. И кто-нибудь захочет поделится своими мыслями на этот счет. Может интересной моделью. Или личным опытом как ММ помог увеличить доходность или наоборот были проблемы.

В общем все на тему ММ.

И сам начну.

Мы с Сосланом в дневнике обсуждаем тему ММ.

Обсуждали аспект - а сколько же делать риск на сделку ?

Что оптимальнее фиксированный % от депозита. Или же фиксированная сумма риска ?

И там и там есть свои + и -.

Минусы фиксированного % это сложность восстановиться после серии лосей. Так как депо уменьшается и месте с ним % от депо в реальном выражение будет меньше чем был потерян. Значит нужно больше будет сделок в плюс что бы вернуть утраченную часть депозита. Но есть и плюс - тем кто сделает много много лосей не удастся быстро потерять депозит.

В фиксированной же сумме без привязки к % от депо. Проще восстановить потери, но опасность в том, что при уменьшении депо сумма риска не меняется. И в % она будет к депо увеличиваться. А это значит в неумелых руках депозит начнет таить быстрее с геометрической прогрессией. Если пойдет серия лосей.

Я читал эти расчеты. Тот же Фуллер пишет модель которой хочет показать плюсы от фиксированной суммы, а не % от депо. И сослан выкладывал эту табличку в дневнике.

Но там идет 50 на 50 профит и лоси. Я же на своем личном опыте убедился, что 15 и 20 лосей почти в ряд это реальность.

Потому сейчас считаю, что такие вещи как сумма риска от депо она должна быть привязана прямо к разнице профитов и лосей. Иначе это слив.

Но на днях я в очередной раз обдумывал тему ММ. И как раз у меня было 3 лосевых сделки в ряд. А далее рынок дал возможность зайти еще в неплохих местах с очень простыми правилами входа. Я решил попробовать уменьшить стоп. Что бы получить не 1 к 2 а попробовать 1 к 3 и более. Использовал Н4. Не скажу, что именно Н4 дал эффект. Скорее рынок конечно в эти дни. Но немного сократить удалось и конечно на чистом д-1 был бы пройден меньше.

И вот я сел опять за подсчеты ММ. Риски соотношения к профитам. % риска или суммы. колл-ва трейдов и т.д.

Я думал - вот скажем настанет момент, когда я из 30% профитных к 70 % лосевых сделок. Перейду в разряд 50 на 50. Буду брать только хорошие места, понятные и простые входы и т.д. А будет ли это приносить доход ? Вот задавшись этим вопросом начал считать. Ведь стандартно я использую Д-1 и риск на прибыль 1 к 2.

Вот, что вышло

Допустим мы провели не малое кол-во времени и добились стабильно 50 на 50 лосей к профиту. Мы торгуем реже и сделки с хор потенциалом. Допустим их выходит 4 в месяц. По одной в неделю. Что вполне реально. Даже имея 20 инструментов. На ММВБ так часто. Если все растут то почти все. Если все стоят, то тоже именно почти все и падают все дружно.

Берем так же не 12 месяцев, а 10. Минус отпуски, больничные, праздники, семейные дела и прочее.

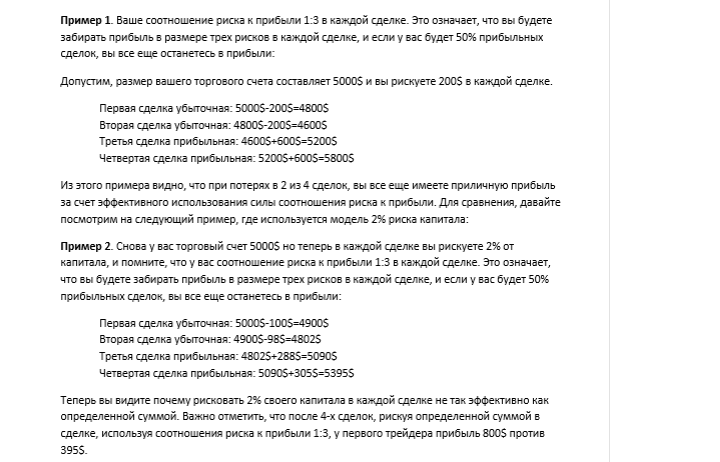

Модель 1. риск прибыль 1 к 2.

4 сделки в месяц. 2 лося ( 2сделки*1 риск = -2 риска). 2 профита (2сделки*2 риска= 4 риска в +). Итого 4 риска -2 риска = + 2 риска имеем. Но комиссии и ндфл в среднем это 0.5 риска от каждой сделки.

у нас 4 сделки было. 4*0.5 = 2 расходных риска. А у нас 2 профитных риска - 2 расхода = 0

Ну можно менять брокеров, искать меньшие %. Но все равно Мы видим, что в принципе даже при 50 на 50 - модель с риском к прибыли 1 к 2 стремится будет к 0. !!!

И не имеет значения сколько сделок, сколько мы готовы тратить на риск от депо. Просто это почти бессмысленное дело. Топтание у 0.

1 модель - риск на прибыль 1 к 3

1 месяц - 4 сделки. 50 на 50. ЛОСИ - 2 сделки* 1 риск = - 2 риска лосей. Профиты - 2 сделки * 3 риска = + 6 рисков профитов. 6 проф - 2 лося - 2 исдержки = +2 риска.

Вот мы имеем + 2 риска по месяцу. С такой моделью уже имеет смысл рассматривать далее аспект какой размер риска брать и сколько сделок делать.

допустим рассмотрим далее

+ 2 риска в месяц на 10 месяцев = + 20 рисков в год

Берем % от депо

0.5 % - 0.5%*20 рисков = 10 % годовых.

1 % от депо *20 рисков = 20 % годовых.

2 % от депо *20 рисков = 40 % годовых.

3 % от депо * 20 рисков = 60 % годовых.

4 % от депо * 20 рисков = 80 % годовых.

5 % от депо * 20 рисков = 100 % годовых.

И так ,что мы видим. Что первичным обязательным условием будет риск к прибыли 1 к 3 и разницей лосей к профитом от 50 на 50.

Кто-то торгует и с 30 % сделок успешных но при риск профите 1 к 5 и более. Но это слишком большой риск я считаю. И значит не выйдет ставить на риск более чем 0.5% а то и 0.25 % от депо. В общем-то это бег на месте и всего.

И задача 1 - с помощью журнала добиваться поиска лучших моделей входа которые у вас идут. Делать с помощью них разницу в 50 на 50.

Далее добиваться риска к прибыли 1 к 3. А далее уже закреплять свои показатели. И потом уже активнее использовать увеличение % от депо на сделку в качестве риска.

Путь длинный. Вот эти 5-7 лет и выходят при удачном стечении обстоятельств к стабильному увеличению депозита. И профитов. Ничего не бывает волшебно простого и быстрого. Только лотерея, случай.

P/s

Все же при 50 % положительных сделок. Не думаю, что комфортно будет использовать более чем 2 % от депозита. Потому далее нужно будет продолжать делать огранку своей ТС, входов, большего ем 50 на 50 показателя, и большего чем 1 к 3 уровня взятия прибыли в среднем.

Суть этого всего. Нет волшебных методик. Нет одного какого-то раздела который приведет к успеху. Нужно осваивать и работать над всеми аспектами. Все как пазл собирается в одну картинку.

На выходных собрал все данные по расходу на комиссии брокеру

Потом посчитал сколько же одна сделка обходится в среднем за последние 9 месяцев. И вышло, что это в среднем около 0.25 риска. Без учета НДФЛ.

И продолжил я свои расчеты ММ.

Если брать 8 сделок в месяц в среднем и доход расход 50 на 50.

4 сделки *2 риска прибыль = 8 рисков в плюс

4сделки *1 риск убытка = 4 риска минус

8 - 4 = 4 риска - 0.25 комиссии*8 = 4 - 2 комиссии = +2 риск в месяц без НДФЛ * 10 месяцев = + 20 риск в год без НДФЛ

Если риск 0.5% = 10% - 13% НДФЛ = 8.7 %

1 % = 20 % - 13% = 17.4 %

2% = 40 % - 13 % = 34.8 %

3 % = 60% - 13 % = 52.2 %

4 % = 80 % - 13 % = 69.6 %

5 % = 100% - 13 % = 87 %

Если же мы решим сократить кол-во сделок, что бы торговать меньше но качественней то

4 сделки

2*2 = 4

2*1 = 2

4 -2 = 2 - 0.25*4 = 2 - 1 = + 1 риск * 10 = + 10 рисков в год

Как мы видим что бы получить тот же результат будет нужно:

1) рисковать придется оч сильно

2) или нужно брать от + 3 рисков в сделке цель. Не 1 к 2 а только 1 к 3.

3) или же улучшать показатель не 50 на 50 лось профит а 70 на 30 скажем.

Выходит при 50 на 50 и риск 1 к 2 не всегда торговать меньше означает лучше.

Продолжаю свои поиски по вопросам ММ.

Павел, а что у тебя за брокер? Мне кажется ты не все комиссии учитываешь. При торговли акциями трейдер платит брокеру, бирже, а также депозитарию за учет акций. Так, я каждый месяц плачу 150 руб. + у некоторых брокеров есть еще расходы на ведение счета и всевозможные скрытые расходы. Тут надо быть очень внимательным!

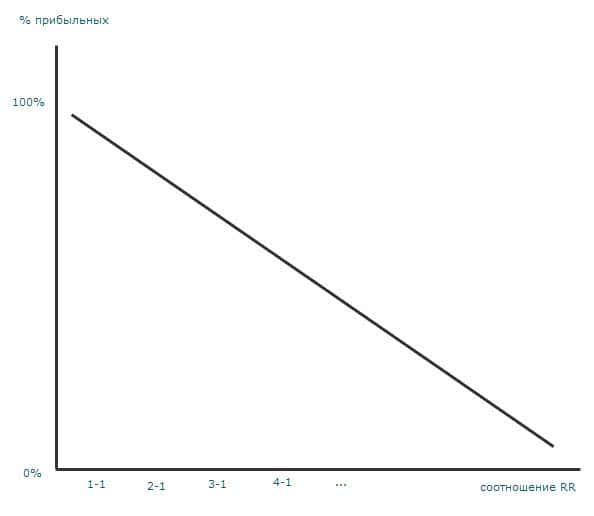

Теперь по теме. Ты рассуждаешь на тему соотношения риск-прибыль. Я тоже долго думал, да и сейчас думаю на тему ММ и RR в сделке. Но есть еще одна важная переменная, которую ты не учитываешь - % процент прибыльных сделок.

Для себя я открыл очевидную закономерность. Это обычная линейная зависимость, которая гласит, что чем выше/больше соотношение риск-прибыль в сделке, тем ниже процент прибыльных сделок.

Я считаю это аксиомой, которая действительна абсолютно на все рынки, системы, методики и тф. Так, если мы будем увеличивать соотношение RR в сделке для фиксации прибыли, то % прибыльных сделок будет снижаться.

Я считаю это аксиомой, которая действительна абсолютно на все рынки, системы, методики и тф. Так, если мы будем увеличивать соотношение RR в сделке для фиксации прибыли, то % прибыльных сделок будет снижаться.

Соответственно, для фиксации прибыли по соотношению RR, нам надо найти то соотношение, при котором % прибыльных сделок будет достаточно высок.

Вадим привет. Мысль твою поддерживаю. Чем меньше расстояние надо пройти от стопа тем выше вероятность что его пройдешь.

Может сюда нужно учитывать тогда и тф для входа. Скажем искать точки на д-1, но входить с н4 что бы стоп уменьшить, цель брать тоже с д-1.

Брокер - сбербанк. Я брал отчет брокера и считал среднее кол-во комиссий. Там есть ком брокера + ком биржи. у меня как раз июнь 50 на 50 шорты и лонги.

у сбера я считал купить и продать на 100 000 (оборот 200 000 выйдет) ( что бы была круглая цифра для удобства) - чуть менее 350 руб + ком биржи. + может быть Ком за шорт 16 %. за вывод денег нет комиссий. Ежемесячных нет. Если только мобильный квик хочешь, тогда будет.

В принципе это довольно высокий % с оборота. У других брокеров ниже.

Потому если брать не длинные цели, а внутри дня. То это капец. По крайне мере на акциях.

Конечно чем выше оборот тем будет ниже % с него для уплаты брокеру.

Я смотрел отчет о сделках. Там сразу идут цифры по комиссиям. и брокера и биржи указаны цифры.

Скажем искать точки на д-1, но входить с н4 что бы стоп уменьшить, цель брать тоже с д-1.

Ну, в целом, я так и делаю. Стараюсь, по крайней мере.

Брокер - сбербанк

Я когда, эдак, в году 2013-2014 открывал счет брокерский, то первым делом пошел в любимый Сбер. Но там конский ценник на их услуги. Я как посмотрел, что они берут бабло за ЭЦП, за использование Квика + все стандартные комиссии, то прям там и сказал менеджеру, что они ох... обнаглели и пошел в другой банк. 🙂

Но это было давно, может быть у них с тех пор что-то и поменялось...

Потому если брать не длинные цели, а внутри дня. То это капец. По крайне мере на акциях

Помнится мне, кто-то говорил о том, что торговать акциями внутри дня бесполезно и для этих целей больше подходят фьючерсы?.. Ах да, это же был я, но кто бы меня слушал 😉

Да, в сбере за эцп берут сразу и за открытие счета. Причем так не мало берут. Но вот далее на этом все. Только комиссии большие. А квик и все остальное бесплатно.

Моб квик за плату. В ВТБ ниже комисии, а Финам еще меньше. Но Финам доверия не вызывает. Мне оч удобно, что мой банк счет в сбере и к нему привязан и брок счета. Все внутри переводы бесплатны. пока бесплатны. Но Сберу в отличие от Финама в долгосрок у меня больше доверия относительно сохранности денежных средств.

Акции понятно они не смогут забрать, но есть моменты когда там именно деньги. И их Финаму я не доверяю.

Вадим про внутри дня. Это мой опыт еще первых месяцев с открытия счета. Когда я пробовал все. И просто учился кнопки нажимать. И пытался понять что это за чудные красные и зеленые кубики лего на экране. Про фьючи я спрашивал. Потому шта ими - фьючами не торговал. Ответ помню ? Не переживай ! Вообще внимательно читаю ответы и вопросы на блоге. Это же знания опыт мнения других людей. Это полезно и интересно ?

Вот про картинки. Тут я правда не разобрался как ее вставить теперь. У тебя появилась кнопка сверху вставить ссылку.

Ну допустим. Я заполняю журнал в эксель. У меня там есть - вставить гиперссылку на картинку. Я захожу - нажимаю папка и он открывает мне путь по которому я нахожу где лежит картинка - нажимаю на нее и все. Тут же не совсем теперь ясно. Нужно вставить скопированную ссылку на адрес картинки ? И где взять эту ссылку ?

Не потому шта я вредный я не вставлял картинку в текст а просто не допер пока на то как это делать.

Вот есть еще сделка. А картинку не могу вставить. Обыдно ?

Да, и про фьючи я тогда почему спрашивал. Про внутри дня ясно что комиссии. Я скорее спрашивал про д-1 или н4 торговлю на фьючах. Там комиссии меньше влияют.

И их Финаму я не доверяю

С фондами проще, чем с форексом. У брокеров есть лицензии, есть рейтинг надежности. Так вот Финам - один из крупнейших и надежных брокеров на территории РФ. Это я ни в коем случае не хочу их рекламировать. Однако, сам я никогда в жизни не пойду торговать в эту компанию. Но это уже совсем другая история из жизни и с надежностью брокера мое негативное отношение к нему, никак не связано.)))

Вот про картинки. Тут я правда не разобрался как ее вставить теперь.

Я же вроде давал ссылку

?

Идем на сайт img.av-finance.ru, загружаем туда изображение. После загрузки получим коды для встраивания разных ссылок. Берем прямую ссылку на изображение и копируем ее. Затем возвращаемся в форму ответа на форуме и вставляем ее сюда. Если просто вставим из буфера, то получим ссылку:

Если же нажмем на кнопку вставить/изменить картинку, то вставим ссылку туда, то получится так:

Я скорее спрашивал про д-1 или н4 торговлю на фьючах. Там комиссии меньше влияют.

Чего-то не понял. Комиссии зависят от количества сделок, а не от ТФ. 🙂 Выше ты пишешь, что комиссия - это значимая переменная, которую нужно учитывать в своем ММ и, в частности, при выборе соотношения RR. Эту переменную можно нивелировать либо уменьшив число сделок на акциях, либо торговать на фьючерсах.