Здравствуй, дорогой читатель! Недавно я написал статью о том, на что следует обращать внимание при выборе кредита, а сегодня я бы хотел рассказать более подробно о способах погашения кредита. Как Вы уже знаете, что в зависимости от того, как происходит погашение основного долга кредита (также можно встретить название «тело кредита»), есть два способа погашения кредита: аннуитетный и дифференцированный.

Но чем отличаются аннуитетные и дифференцированные платежи друг от друга?

Прежде чем ответить на этот вопрос, предварительно хочу сказать, что Вы как заемщик не имеете права выбирать способ погашения кредита. Банк в праве устанавливать способ погашения, в зависимости от кредита, самостоятельно. Вам остается только либо согласиться с этими условиями, либо отказаться. Поэтому внимательно читайте кредитный договор и уточняйте этот вопрос у сотрудников банка.

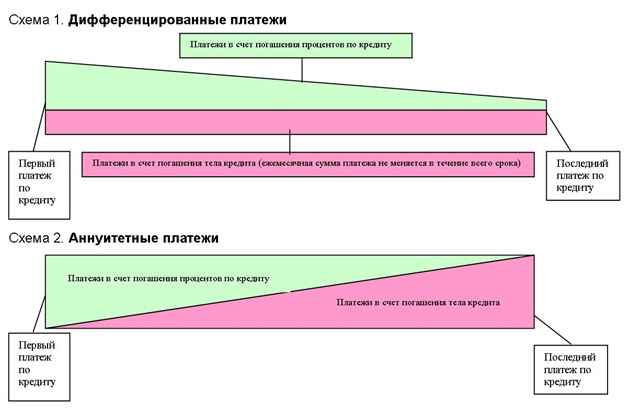

Аннуитетные платежи

Сегодня практически все банки перешил на аннуитетные платежи. При данном типе платежей, плательщик выплачивает каждый месяц одинаковую сумму (равными долями). При данном виде платежей сумма платежей ниже, чем при дифференцированном погашении, но есть один большой минус — переплата по процентам будет гораздо выше.

Второй недостаток аннуитетных платежей в том, что в первую половину срока заемщик выплачивает практически только проценты, как бы «наперед», а основной долг остается нетронутым.

Выходом является досрочное погашение по кредиту! Его выгодно производить в первой половине срока, когда происходит, в основном, погашение процентов.

Дифференцированный платеж

Отличие дифференцированного платежа в том, что погашение происходит не равными долями, и к концу срока сумма кредита уменьшается. Также данный вид платежей состоит из двух частей: той, что идет на погашение основного долга и той, что идет на погашение процентов. Однако сумма основного долга всегда одинакова, а проценты уменьшаются, так как начисляются на остаток.

Такие платежи тяжелы при погашении в первое время, но значительно снижаются к концу периода погашения кредита.

Дифференцированный платеж выгоднее с точки зрения общей переплаты по кредиту, но менее выгоден при погашении задолженности.

В завершении давайте рассмотрим небольшой известный пример, наглядно демонстрирующий разницу между платежами.

Два разных человека взяли кредиты 22000$ под 10,5% годовых на 10 лет в двух разных банках. Первый из них по плану погашения кредита в первый месяц должен внести в банк 300$, второй 375,8$. Прошел еще месяц, первый идет в банк и платит опять 300$, второй 374,2$, Проходит еще месяц первый платит 300$, второй 372,6$. И так все 120 месяцев до полного погашения кредита. Через четыре с небольшим года платежи сравняются, а потом второй плательщик каждый месяц будет продолжать относить в банк все меньшую сумму, а платежи первого плательщика будут равны 300$ в месяц и так до самого последнего месяца.

Таблица 1.Сравнение ежемесячных платежей при аннуитетном и дифференцированом погашении ипотечного кредита.

Порядковый номер платежного периода (1 пп.=1 месяцу)

При аннуитетных платежах

При дифференцированных платежах

1 300$ 375,8$ 2 300$ 374,2$ 3 300$ 372,6$ ………… ………… ………… 118 300$ 187,2$ 119 300$ 185,5$ 120 300$ 183,3$ Итого за 10 лет: 35790$ 33346$ Таблица 2. Состав дифференцированного платежа.

Номер платежного периода Остаток ссудной задолженности Ежемесячное погашение кредита Процентные платежи Ежемесячный платеж по кредиту 1 2 3 4 5 1 22000$ 183,33$ 192,5$ 375,8$ 2 21816,67$ 183,33$ 190,9$ 374,23$ 3 21633,33$ 183,33$ 189,29$ 372,63$ ………. ………. ………. ………. ………. 49 13200$ 183,33$ 115,5$ 298,83$ ………. ………. ………. ………. ………. 120 183,3$ 183,33$ 1,61$ 184,9$ 121 0 0 0 0

С уважением, Вадим Атрощенко